Bericht

Zahlen & Fakten

31.03.22

Wie gut sind sie vorbereitet?

Zukunft Zahntechnik – Daten, Zahlen, Fakten und Prognosen

Sagen wir’s einmal so: Es sind nicht wirklich die News des Tages. Die Arbeitswelt verändert sich mit zunehmender Digitalisierung. Doch was bedeutet das, und wo stehen wir heute? Und wie kann sich das Dentallabor aufstellen, um für die Zukunft gewappnet zu sein? Zum jetzigen Zeitpunkt geht es nicht darum, die richtigen Antworten parat zu haben, sondern darum, die richtigen Fragen zu stellen. Dieser Artikel basiert auf der europäischen Dentalmarktstudie Atlas Dental 2019. Autorin Annett Kieschnick legt auf der Basis dieses umfangreichen Daten- und Literaturrecherchewerks den Fokus auf das Dentallabor in Deutschland.

„In den am weitesten entwickelten Ländern verlieren in den nächsten 25 Jahren 47 Prozent der Menschen ihre Jobs“, zitiert der Visionär und Philosoph Richard David Precht die düstere Oxford-Studie von Ökonom Carl Benedikt Frey und Informatiker Michael Osborne aus dem Jahr 2013. Die Studie geisterte lange Zeit durch die Medien, wurde oft missverstanden, polemisch zitiert, heiß diskutiert und kritisch auseinandergenommen. Das Nürnberger Institut für Arbeitsmarkt- und Berufsforschung veröffentlichte eine Gegenstudie, der zufolge „nur“ neun Prozent der Berufe in OECD-Ländern automatisierbar und somit ersetzbar sind. Das Szenario schwebt über uns; auch in der Zahntechnik lässt sich der Wandel nicht einfach „unter den Teppich kehren“. Momentan geht es nicht darum, welche Prognose korrekt ist, sondern vielmehr darum zu verstehen, dass die Automatisierung der Arbeitswelt kein Automatismus ist, sondern vom Menschen gestaltet wird. Dafür bedarf es des Wissens um die Fakten rund um den Status quo. Der Atlas Dental 2019, eine Studie der GFDI mbH, legt in einer umfangreichen Daten- und Literatursammlung aktuelle Zahlen dar und stellt mögliche Prognosen vor. Die europäische Betrachtung bezieht in ihre Ausführungen Zahnarztpraxen, Dentallabore und Dentalindustrie/-händler mit ein. Für diesen Artikel wurden die Informationen rund um die Zahntechnik in Deutschland fokussiert. Alle Daten, Zahlen und Fakten stammen aus dem Atlas Dental und wurden mit freundlicher Genehmigung des Urhebers zusammengefasst.

Digitalisierung in der Dentalbranche

Die Digitalisierung scheint in kaum einer Branche so bemerkbar wie in der Dentalwelt. Die gesamte Wertschöpfungskette verändert sich. Zwar kann niemand die Zukunft voraussehen, doch generelle Entwicklungen zeigen mögliche Veränderungen. Im Bereich des Gesundheitswesens könnte beispielsweise in Zukunft die Diagnostik eines Patienten in vielen Fällen bereits zu Hause erfolgen (Telemedizin, Fernbehandlung). Videosprechstunden sind erst der Anfang von E-Health. Und Dentallabore? Auch Zahntechniker müssen sich auf den Wandel einstellen. Die Zahntechnik kann von der Digitalisierung profitieren und – eventuell durch veränderte Geschäftsmodelle – wieder attraktiver werden. Dies ist insbesondere in Zeiten des Fachkräftemangels ein wichtiger Aspekt, denn so kann Zahntechnik für Personengruppen interessant werden, die sich jetzt noch gar nicht vorstellen können, im Handwerk zu arbeiten. Auch wenn das laufende Tagesgeschäft den Zahntechniker stark vereinnahmt, ist es wichtig, den Wandel vor Augen zu haben und sich der Situation zu öffnen. Derzeit scheint die Lage für die meisten Labore glänzend: Arbeitsschalen und Auftragsbücher sind gefüllt. Doch die Zeit sollte nicht nur für das Abarbeiten der Aufträge, sondern auch für die strategische Ausrichtung und das Thema Zukunft investiert werden. Wenn Sie den Artikel bis hierher gelesen haben, dann gehören Sie vermutlich zu den Menschen, die sich mit den Veränderungen aktiv auseinandersetzen.

Die Kraft des europäischen Dentalmarkts

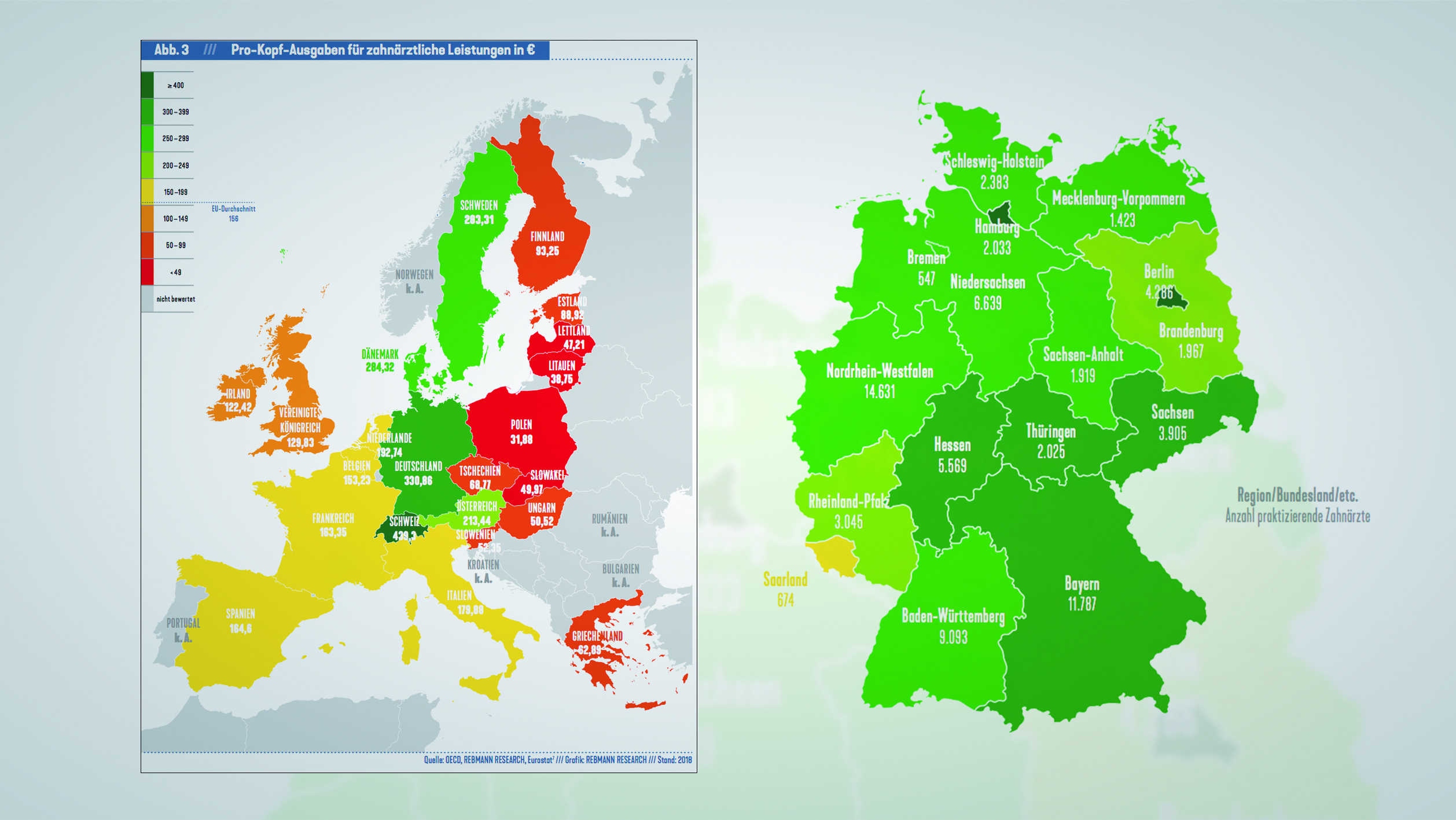

In der Europäischen Union werden für Zahnbehandlungen zirka 80 Milliarden Euro ausgegeben. Das sind rund 156 Euro Pro-Kopf-Ausgaben. Tendenz steigend! Im gesamten EU-Raum gibt es etwa 340 000 praktizierende Zahnärzte [1] in rund 230 000 Praxen. Etwa 210 000 Zahntechniker arbeiten in etwa 40 000 Dentallabors [2]. Zudem gibt es circa 25 000 Medizintechnikunternehmen mit schätzungsweise 650 000 Beschäftigten. Allein diese Zahlen zeigen, wie stark die gesamte europäische Dentalbranche ist. Übrigens: Deutschland ist nach den USA und China weltweit der drittgrößte Produzent von Medizintechnik (dazu zählt auch die Dentalbranche).

Kosten für Zahnersatz im Ländervergleich

Das Institut der Deutschen Zahnärzte (IDZ, Köln) betrachtete die Vergütung von Zahnersatz in Dänemark, Deutschland, den Niederlanden, der Schweiz und Ungarn [3]. Demnach sind die Gesamtpreise für prothetische Leistungen (zahnärztliches Honorar, Material- und Laborkosten) in Deutschland im Mittelfeld und in etwa gleich hoch wie in Dänemark und den Niederlanden. Aber ein Blick auf den Anteil der Material- und Laborkosten zeigt, dass diese in Deutschland am zweithöchsten sind, direkt nach der Schweiz. Deutschland liegt mit einem Laborkostenanteil von 61,3 Prozent etwa zehn Prozent über dem europäischen Durchschnitt.

Dentalland Deutschland

Angebot und Nachfrage – Deutschland zählt in beiden Punkten zu den Spitzenreitern. Der Anteil der deutschen Gesundheitsausgaben am BIP stieg in den vergangenen Jahren an. Interessanterweise wächst der Gesundheitsmarkt stärker als die Gesamtwirtschaft [4]. Etwa 7,4 Prozent der deutschen Gesundheitsausgaben entfallen auf Zahnarztpraxen. Die Pro-Kopf-Ausgaben lagen bei 331 Euro; europaweit liegt dies im oberen Mittelfeld. Auch der Anbietermarkt ist groß; es gibt eine im europäischen Vergleich überdurchschnittliche Versorgung. Im Durchschnitt kommen 0,87 Zahnärzte auf 1000 Einwohner. Die deutschen Zahnarztmetropolen sind Berlin und Hamburg. Und die Zahntechnik? Die Quote erreicht europaweit einen Spitzenwert. Auf fast jeden Zahnarzt kommt ein Zahntechniker. Die Ausgaben für Zahnersatz betragen 7,5 Milliarden Euro. Die Labordichte liegt bei 0,2 Laboren je 1000 Einwohner.

Die Kunden des Dentallabors

Ein Blick auf die Verteilung der Zahnärzte ist sehr aufschlussreich: Im Jahr 2017 gab es etwa 72 000 praktizierende Zahnärzte, 61 900 waren in der ambulanten vertragszahnärztlichen Versorgung tätig, 11 200 davon als angestellte Zahnärzte. Und während die Zahnarztdichte seit dem Jahr 2000 zugenommen hat, sinkt die Zahl der Zahnarztpraxen. Das Durchschnittsalter der Zahnärzte steigt und lag Ende 2016 bei 48,6 Jahren [5]. Der Nachwuchs? Die Zahl der Zahnmedizinstudenten betrug im Wintersemester 2017/2018 exakt 15 151, davon circa 64 Prozent Frauen. Die (gesetzlichen) Ausgaben für Zahnersatz erhöhten sich in fünf Jahren lediglich um 5,8 Prozent (179 Millionen Euro), während alle anderen zahnmedizinischen Leistungsbereiche im zweistelligen Bereich wuchsen. Die Ausgaben für konservierend-chirurgische Behandlungen stiegen am stärksten. Im Bereich der Kieferorthopädie wuchsen die Ausgaben um 125 Millionen Euro (+12,8 Prozent). Auch die Ausgaben für Parodontalbehandlungen (+17,3 Prozent) und Prophylaxe (+13,3 Prozent) sind gestiegen. Insgesamt zeigen diese Zahlen eine Tendenz, die geprägt ist von guter Mundhygiene und Zahnerhaltung. Zahnersatz wird erst im höheren Alter benötigt [5]. Die Ausgaben je Mitglied der gesetzlichen Krankenkassen beliefen sich für eine Zahnarztbehandlung inklusive Zahnersatz im Jahr 2016 auf rund 249,81 Euro und 190,75 Euro für die Behandlung ohne Zahnersatz [6].

Dentallabore unter sich

Spannend ist der Blick auf den deutschen Labormarkt. Es gibt zirka 19 500 Dental- und Praxislabors. Etwa 32 Prozent der Zahnarztpraxen haben ein Praxislabor, 55 Prozent davon mit Zahntechnikern. Werden die umsatzsteuerpflichtigen Betriebe zusammengezählt, gab es 2016 insgesamt 7211 gewerbliche Labors. Hinzu kommen 11 290 Praxislabors [7]. Den Kleinlabors (Umsatz unter 500 000 Euro) können 70,1 Prozent der Betriebe zugeordnet werden. Deren Anteil zum Gesamtumsatz 2016 betrug 26 Prozent. Zu den mittleren Labors (Umsatz bis 5 Millionen) gehören 29,4 Prozent. Einen Umsatz von mehr als 5 Millionen Euro erzielen in Deutschland nur 38 Labors (0,53 Prozent). Diese haben jedoch einen Gesamtmarktanteil von 21,4 Prozent. Generell ist seit dem Jahr 2012 ein Rückgang der Betriebszahlen zu beobachten; stark betroffen sind kleine Labors. Insgesamt gibt es in Deutschland rund 64 700 Zahntechniker; circa 49 500 davon waren 2017 als Angestellte tätig. Mehr als 85 Prozent arbeiteten in gewerblichen Labors [8].

Auslandszahnersatz

Schätzungen gehen davon aus, dass der Anteil an Zahnersatz aus dem Ausland 10 bis 30 Prozent beträgt [9]. Dies ist eine große Spanne, genaue Zahlen gibt es leider nicht. Die Hälfte des Auslandszahnersatzes wird in China gefertigt; gefolgt von der Türkei und den Philippinen. Allerdings relativiert sich mit steigender Nachfrage nach hochwertigem Zahnersatz sowie mit der CAD/CAM-Technologie in Praxen, Labors und Fertigungszentren die Bedeutung des Auslandszahnersatzes.

Bedarf und Leistungen

Im Jahr 2016 lagen die Gesamtausgaben für Zahnersatz in Deutschland bei 7,51 Milliarden Euro (gewerbliche Labors, Praxislabors) [10]. Insgesamt ist die Leistungsmenge rückläufig (unter anderem infolge der verbesserten Mundgesundheit). Mit dem höheren Stellenwert der Ästhetik verschiebt sich der Bedarf hin zu höherwertigen Versorgungen, mit denen Labors den Mengenrückgang etwas kompensieren können. Demnächst werden geburtenstarke Jahrgänge in die sogenannten „Best Agers“ eintreten, was sich positiv auf den Prothetikbedarf auswirken könnte (siehe demografischer Wandel). Interessant sind auch diese Zahlen: In der Kieferorthopädie hat die Leistungsmenge von 2006 bis 2016 um 27,5 Prozent zugenommen. Bei Kieferbruch/Kiefergelenkerkrankungen stieg die Zahl um 86,5 Prozent (vermutlich auch aufgrund des gestiegenen Bedarfs an Aufbissschienen).

Kostengünstiger Zahnersatz

59 Prozent der Patienten zahlen mehr als 1000 Euro für Zahnersatz. 19 Prozent zahlen sogar mehr als 5000 Euro [11]. Eine Haushaltsbefragung durch das Statistische Bundesamt im Jahr 2016 ergab, dass sich viele Menschen den Eigenanteil für Zahnersatz nicht leisten können. 44,3 Prozent der Befragten (48,4 Prozent bei armutsgefährdeten Haushalten) verzichten demnach aus finanziellen Gründen auf einen notwendigen Zahnarzttermin.

Demografischer Wandel

Jahrelang ein Buzzword in den Medien, ist der demografische Wandel heute greifbar nah. Das Durchschnittsalter in Europa liegt bei 43,1 Jahren. Deutschland ist mit 46 Jahren Spitzenreiter. Auch bei den über 60-Jährigen liegt Deutschland mit 27,6 Prozent über dem europäischen Durchschnitt. Im Jahr 2030 werden mehr als 30 Prozent der Deutschen älter als 60 Jahre sein, im Jahr 2060 circa 39 Prozent [12]. Dies hat vielerlei Auswirkungen, auch auf die Nachfrage nach zahnmedizinischen Leistungen. Derzeit werden die höchsten Honorarumsätze in Deutschland bei 45- bis 70-jährigen Patienten erzielt. Der Eintritt der geburtenstarken Jahrgänge in die Altersgruppe der „Best Ager“ sollte sich für den Moment positiv auf den zukünftigen Prothetikbedarf auswirken. Ab einem Alter von 65 Jahren steigt mit wachsendem Gesundheitsbewusstsein die Bereitschaft, für einen hochwertigen Zahnersatz selbst aufzukommen. Allgemein bringt die Verschiebung der Alterspyramide zahlreiche Herausforderungen mit sich, auf die sich das Dentallabor einstellen sollte, zum Beispiel multimorbide Patienten, Pflegebedürftigkeit. Und noch eine andere Problematik zieht das steigende Durchschnittsalter nach sich. Einer Studie des Instituts der Deutschen Zahnärzte (IDZ) zufolge ist bis 2030 im Bereich der zahnmedizinischen Versorgung eine Zunahme der Beschäftigungsverhältnisse um circa 20 Prozent zu erwarten. Dies bedeutet einen zusätzlichen Bedarf von etwa 65 000 Beschäftigten im zahnärztlichen und zahntechnischen Bereich. Dem gegenüber steht der Anstieg des Durchschnittsalters in der Bevölkerung und somit auch unter den Fachkräften.

Fachkräftemangel im Dentallabor

Im Zahntechnikerhandwerk zeigt sich das Ausmaß des Fachkräftemangels schon heute tagtäglich. Rückblick: Im Jahr 2000 waren knapp 45 Prozent der Zahntechniker unter 35 Jahre alt. 2016 betrug der Anteil dieser Altersgruppe nur noch 24 Prozent. Während im Jahr 2000 nur jeder neunte Zahntechniker älter war als 50, waren es 2016 bereits

38 Prozent. Im Hinblick auf diese Entwicklungen kann davon ausgegangen werden, dass in den kommenden Jahren verstärkt kleine Betriebe schließen werden beziehungsweise manche Inhaber von zahntechnischen Laboren in ein Angestelltenverhältnis wechseln [13]. Auch das häufig diskutierte Lohnniveau spielt eine Rolle in puncto Fachkräftemangel. Im Jahr 2015 stand das Zahntechnikergewerbe mit einem Anteil von 17,3 Prozent geringfügig entlohnter Beschäftigter an fünfter Stelle der Negativ-Rankings aller Gewerbezweige im Handwerk [16]. Laut VDZI lag das durchschnittliche Bruttoeinkommen eines Zahntechnikers 2016 circa 28 Prozent unter dem Durchschnittsverdienst im Handwerk.

Digitalisierung

Noch einmal sei an dieser Stelle auf die mit der Digitalisierung zu erwartenden gravierenden Veränderungen hingewiesen. Eines scheint sicher: Mit der Digitalisierung wird auch ein wichtiger „Aspekt“ wieder stark in den Mittelpunkt rücken, nämlich der Mensch. Gerade das Handwerk kann davon profitieren. Doch wenn wir die Entwicklung nicht aktiv begleiten, werden andere diese Chancen nutzen. Abgesehen von den Fertigungstechnologien wird die Digitalisierung viele Bereiche der Medizin und Zahnmedizin verändern. Als Impulsgeber werden im Atlas Dental digitale Sprachassistenten beschrieben. Das Internet of Things (IoT, Internet der Dinge) bezeichnet die Vernetzung von Gegenständen mit dem Internet, damit diese selbstständig kommunizieren und verschiedene Aufgaben erledigen können. Menschen, Daten und Prozesse sind dabei miteinander verbunden. Das IoT könnte durch intelligente Software und künstliche Intelligenz (KI) Verbesserungen der digitalen Infrastruktur mit sich bringen. Datensammelnde Geräte ermöglichen in Verbindung mit KI und Analyse-Algorithmen viele Chancen, Potenziale und neue Geschäftsmodelle. Dafür bedarf es entsprechender Fachkräfte, weshalb neue Berufsbilder in Bereichen wie dem IoT und der Industrie 4.0 denkbar sind und die Dentalbranche gefordert ist, aktiv an der Gestaltung mitzuwirken.

Der digitale Patient

Nicht nur im Bereich der Fertigung beeinflusst die Digitalisierung den Dentalmarkt. Der Patient gewinnt Marktkraft. Gestiegenes Bewusstsein für Mundgesundheit und digitale Möglichkeiten verändern den „Nachfragemarkt“. Patienten sind gut informiert und vergleichen verschiedene Angebote. Circa 58 Prozent der Menschen in Deutschland googeln bereits heute symptom- beziehungsweise krankheitsbezogene Informationen vor einem Arztbesuch, 62 Prozent nach dem Arztbesuch. Dies ergab eine Studie der Bertelsmann-Stiftung. Patienten nutzen zudem Arztsuche- und Bewertungsportale, tauschen sich auf Plattformen aus, informieren sich über Behandlungsverfahren, Alternativen et cetera. Zudem verfügen sie über Wearables sowie Apps und können auf eigene Gesundheitsdaten zugreifen. Als Spitzenreiter der Digitalisierung werden die skandinavischen Länder und die Schweiz genannt. Deutschland liegt zum gegenwärtigen Zeitpunkt nur im Mittelfeld. Im Gesundheitswesen ist davon auszugehen, dass unter anderem die Etablierung der Telematikinfrastruktur die Akzeptanz forciert. Telematik setzt sich zusammen aus Telekommunikation und Informatik. Gemeint ist die Vernetzung verschiedener IT-Systeme im Gesundheitsbereich: Patientendaten aus unterschiedlichen Quellen fließen zusammen und geben den Akteuren des Gesundheitswesens einen sektorenübergreifenden Überblick über den Behandlungsverlauf. Ärzte, Zahnärzte, Psychotherapeuten, Krankenhäuser, Apotheken, Krankenkassen et cetera erhalten so eine sichere Möglichkeit zur Vernetzung. Die skandinavischen Länder leben mit einem durchdachten E-Health-Konzept die Digitalisierung im Gesundheitswesen vor. Die Kommunikation zwischen Fachärzten läuft hauptsächlich papierlos. Termine, Folgerezepte und so weiter können über ein Portal verwaltet werden. E-Rezepte sind gängige Praxis. Der Patient hat Zugang zur eigenen elektronischen Patientenakte (ePA). In Estland und in Spanien nutzen fast alle Hausärzte die ePA. Auch das Vereinigte Königreich ist bei der Nutzung der ePA bereits weit fortgeschritten. Das Land hat eine gute Internet-Infrastruktur und viele junge Ärzte mit E-Kompetenz.

Hingegen befinden sich die Digitalisierung und die Einführung der ePA in Deutschland am Anfang, unter anderem aufgrund der fehlenden Vorgaben aus der Politik sowie des schleppenden Breitbandausbaus. Doch da wird es in Zukunft Veränderungen geben. Die elektronische Patientenakte ist zentrales Element der vernetzten Gesundheitsversorgung und der Telematikinfrastruktur. Spätestens ab Januar 2021 müssen gesetzliche Krankenkassen ihren Versicherten eine ePA anbieten. Damit ist eine fall- und einrichtungsübergreifende Dokumentation möglich. Und die Entwicklung geht weiter: Die Blockchain(Blockkette)-Technologie ermöglicht eine Datenbank, die in einem Netzwerk auf einer Vielzahl von Rechnern gespiegelt vorliegt. Gespeichert werden die Daten dezentral. Die Plattform reguliert und kontrolliert sich selbst und ist nicht anfällig für Manipulation und Cyberkriminalität. Im Gesundheitswesen könnte die Technologie zum Beispiel für die Verwaltung von Patientendaten oder die manipulationssichere Abrechnung von Leistungen genutzt werden.

In der Zahnarztpraxis

Für die Zahnarztpraxis bedeuten diese Entwicklungen enorme Veränderungen. Beispielsweise werden Patienten zunehmend bei Kostenvoranschlägen Gegenangebote einholen. Patientenorientierung und Transparenz werden zum Erfolgsfaktor. Online-Bewertungsportale gewinnen an Relevanz; ebenso E-Health. E-Health ist ein Oberbegriff für IKT(Informations- und Kommunikationstechnologien)-gestützte Anwendungen, in denen Informationen elektronisch verarbeitet, über sichere Datenverbindungen ausgetauscht und Behandlungs- und Betreuungsprozesse von Patienten unterstützt werden können. Laut einer repräsentativen Umfrage wünschen sich 59 Prozent der Patienten bereits heute die Online-Terminvereinbarungen. 60 Prozent möchten gern digital mit dem Arzt kommunizieren. Insbesondere Patienten der Altersgruppe 18 bis 35 erwarten mehr digitale Angebote [14].

Im Dentallabor

Zahntechniker sollten diese Entwicklungen verfolgen und überlegen, welche Rolle sie dabei einnehmen können. Labors sollten sich auf eine Verschiebung der „Marktmacht“ von Zahnarzt und Kostenträgern (Kassen) hin zum Patienten einstellen. Digitalisierung bedeutet nicht nur CAD/CAM; dies ist erst der Anfang. Insbesondere die Kommunikation und der Datenaustausch mit Zahnärzten, Patienten und Lieferanten werden zu einer Notwendigkeit werden.

Digitaler Workflow

In Deutschland setzen derzeit 15 bis 20 Prozent der Zahnärzte einen Intraoralscanner ein. Tendenz steigend! Im europäischen Ländervergleich lag Deutschland im Jahr 2017 bei neu installierten Intraoralscannern auf Platz 1. Für Labore bedeutet der zunehmend digitale Workflow eine Neudefinition der Arbeit, denn das Geschäft mit Kronen und Brücken wird weiter zurückgehen. Laut Atlas Dental wird der „Allround-Anbieter“ für das ganze Spektrum des Zahnersatzes aus einer Hand an Bedeutung verlieren. Durch das Outsourcing von Teilprozessen gewinnen Fertigungszentren an Relevanz. Um den Low-Budget-Bereich abzudecken, werden im Ausland erbrachte Leistungen (geringere Kosten) vermutlich eine geringere Rolle spielen, da mit CAD/CAM kostengünstig in Deutschland produziert werden kann. Digitale Fertigungseinheiten (zum Beispiel 3-D-Drucker) werden für kleinere Labors erschwinglich. Vor der Anschaffung sollte der Laborinhaber jedoch berücksichtigen, dass digitale Technologien eine laufende Fortbildung und ständige Software-Aktualisierungen zur Folge haben.

Marktkonsolidierung

Praxisketten

Der Trend zur Konsolidierung des europäischen Dentalmarktes ist auch geprägt durch ein steigendes Interesse vonseiten der Kapitalinvestoren. Damit verbunden sind größere Praxisstrukturen. Die durchschnittliche Zahl der Beschäftigten in Zahnarztpraxen ist von 4,89 (Jahr 2000) auf 6,09 (Jahr 2015) gestiegen. Dazu kommen zunehmend zMVZ (zahnmedizinische Versorgungszentren) und zMVZ-Ketten. Untersuchungen der American Dental Association zeigen, was derzeit in vielen Ländern zu beobachten ist: Jüngere Zahnärzte entscheiden sich immer häufiger für die Berufsausübung in einer Kooperation. Dies beruht unter anderem auf dem Wertewandel in der nachrückenden Generation (Work-Life-Balance, geregelte Arbeitszeiten), was ein Grund für das Entstehen der größeren Praxisstrukturen ist. Insgesamt sind die Anteile der Praxisketten noch relativ gering. In Deutschland gab es laut KZBV Ende 2018 93 Ketten mit 296 MVZ-Standorten [15]. Interessante Zahlen: Die zwölf größten Ketten verfügen über 98 Standorte mit 30 Vertragszahnärzten und 289 angestellten Zahnärzten. Zu beobachten ist der Markteintritt branchenfremder Investoren. Aufgrund der Niedrigzinssituation sind klassische Geldanlagen unattraktiv, der Gesundheitsmarkt hingegen ist für Investoren anscheinend lukrativ – verspricht er doch eine stabile Nachfrage.

Laborketten

Auch für den Laborbereich wird von einem steigenden Investoreninteresse ausgegangen. Insbesondere im Hinblick auf die hohen Investitionen in Technologien verfügen größere Labors oft über einen besseren finanziellen Background beziehungsweise einen besseren Zugang zur Finanzierung. Aufgrund größerer Produktionsmengen und einer höheren Geräteauslastung ist eine schnellere Amortisation gegeben. Schon heute haben Laborketten einen bedeutenden Umsatzanteil. Im Jahr 2016 erwirtschafteten 38 Großlabors (Umsatzklasse mehr als fünf Millionen Euro) circa 26 Prozent des Branchenumsatzes. Besonders große Labors mit mindestens einer Million Euro Umsatz stehen im Fokus von Investoren. Großpraxen und MVZ betreiben meistens Praxislabors, die innerhalb des MVZ als Profitcenter agieren und in Konkurrenz zum gewerblichen Labor stehen. Da die Zahntechniker eines Praxislabors in der Regel vom gewerblichen Labor wegrekrutiert werden, entsteht ein zusätzlicher Wettbewerb um Fachkräfte. Größere Labor- oder Praxisketten scheinen laut Atlas Dental ein höheres Potenzial zu haben, qualifizierte Fachkräfte anzusprechen und zu binden. Insbesondere der Ausbildungsmarkt ist schwierig. Im Gegensatz dazu steht die Entwicklung der Altersstruktur von Laborinhabern und Beschäftigten. Auch das zuvor bereits thematisierte Lohnniveau spielt eine Rolle in puncto Fachkräftemangel (siehe Fachkräftemangel).

Globalisierung

Wie sehr die Weltpolitik den Dentalmarkt beeinflusst, stellt der Atlas Dental gut dar. Brexit, Handelskonflikte, Strafzölle, Zollbarrieren – all das hat auch Einfluss auf die dentale Welt. Insbesondere die Medizintechnik (Dentalindustrie) wird die politischen Entwicklungen genau verfolgen. Zahnärzte oder Zahntechniker kommen auch beruflich mit der Globalisierung in Kontakt, zum Beispiel durch frei verkäufliche Do-it-yourself-Kits für Bleachingschienen oder „Veneers“. Zudem spielen der Dentaltourismus und der Auslandszahnersatz eine Rolle (siehe Auslandszahnersatz).

Beschaffungsmarkt

Spannend sind die Entwicklungen, die infolge der weltweiten digitalen Vernetzung im Bereich der Produkte und des Einkaufs entstehen (Beispiel 3-D-Drucker aus China). Im Handel treten neue, oft branchenfremde Player in Erscheinung und verkaufen über digitale Plattformen ihre Produkte. Die Vernetzung von Geräten und Plattformen ermöglicht in Verbindung mit Algorithmen und KI-Software eine starke Marketingkraft, die – geschickt genutzt – dem zielgerichteten Verkauf von Produkten dient. Digitale Marktplätze dienen Zahnärzten und Zahntechnikern unter anderem zur Informationsbeschaffung und zum Preisvergleich. Die Plattformen schaffen mehr Preistransparenz und sorgen für einen geringeren Zeitaufwand beim Vergleich, zum Beispiel über Angebotsportale. Branchenspezifische Plattformen könnten mit Expertenwissen punkten und beispielsweise Produktanfragen qualifiziert beantworten. So werden sich in Zukunft sicherlich Plattformen im Dentalbereich etablieren. Ein Onlinemarktplatz könnte seinen Kunden zugleich als Warenwirtschaftssystem dienen. Beispielsweise werden Mindestbestände festgelegt oder Sonderkonditionen hinterlegt und direkt Bestellungen ausgelöst.

Materialbestellungen erfolgen über das Internet. Onlinemarktplätze für Dentalgeräte und -materialien sind im Trend. Gründe sind unter anderem: Transparenz, Vereinfachung des Kaufprozesses und teilweise günstigere Preise. Ein Beispiel ist Amazon Business, eine Plattform, die laut einer Umfrage bereits 34 Prozent der US-amerikanischen Ärzte nutzen, um medizinische und dentale Produkte zu erwerben. Interessant ist die Tatsache, dass in den USA durch den Eintritt von Amazon in den dentalen B2B-Markt eine signifikante Veränderung der Dentalhandelsstrukturen eingesetzt hat [17]. In Deutschland ist die Plattform noch nicht im Dentalbereich tätig, wobei dies eine Frage der Zeit sein wird. Zusätzlich zu Amazon agieren Global Player wie Apple, Google und IBM auf dem Gesundheitssektor und forcieren den Innovationsdruck. Die Technologieriesen werden zum Wettbewerb von etablierten Anbietern aus der Gesundheitsbranche. Der Atlas Dental verweist darauf, dass der deutsche Dentalhandel gut beraten ist, sich mit den Plattformgedanken auseinanderzusetzen. Insbesondere für kleinere Unternehmen können daraus Vorteile entstehen, denn die Bekanntheit kann auf einer gut frequentierten Plattform rasant steigen. Kombiniert mit einem direkten Kontakt zum Kunden und der örtlichen Nähe (traditionelle Vertriebsstruktur) können sich die Unternehmen vom „Plattformriesen“ abheben.

Dentallabors von morgen

Zusammenfassend werden im Atlas Dental für das Dentallabor folgende Prognosen aufgestellt:

- Größere Strukturen (Laborzusammenschlüsse, Laborketten) entstehen.

- Stärkerer Fokus auf Vertrieb

- und Service

- Patient als Kunde wird immer wichtiger (Marktkraftverschiebung).

- Material- und Technologievielfalt

- wachsen (Fertigung).

- Digitale Technologien und Vernetzung nehmen zu (Kommunikation).

- Fachkräftemangel wird zum Problem.

Größere Strukturen

Regionale Labors stehen im Wettbewerb mit Praxislabors, Großlabors, Fertigungszentren/Industrie und Auslandszahnersatz. Zudem wird die Zahl branchenfremder Investoren zunehmen, denn der Trend geht Richtung größerer Laborstrukturen und -ketten. Der Patient gewinnt an Mitspracherecht und holt sich beispielsweise über Online-Vergleichsplattformen Gegenangebote. Aufgrund des wachsenden Selbstzahleranteils wachsen Preisflexibilität und Preisdruck.

Vertrieb, Marketing und Service

Das Labor wird sein Marketing und seine Services auf Lösungen fokussieren (Dienstleistung, Service). Zudem sollten das Marketing und die Kommunikation gegenüber dem Zahnarztkunden ausgebaut und auch auf den Patienten als „Endkunden“ ausgerichtet werden. Eine moderne Website wird unverzichtbar. Über Social-Media-Kanäle kann die jüngere Klientel angesprochen werden (Zahnärzte, Patienten, Fachkräfte).

Marktkonsolidierung und Globalisierung

Idealerweise bilden sich verlässliche Kooperationen und Einkaufs- oder Gerätegemeinschaften. Zusammenschlüsse von Labors und Laborpartnerschaften könnten eine Möglichkeit sein, um beispielsweise Großpraxen zu betreuen. Labors sollten sich durch ein eigenes Profil vom Wettbewerb absetzen, zum Beispiel bestimmte Patientengruppen, bestimmte Leistungen (beispielsweise Implantatprothetik), bestimmte Arbeitsweisen (zum Beispiel Handwerk). Der aktive Vertrieb wird insbesondere in größeren Labors mit einem eigenen Außendienst abgedeckt. Es sollten regelmäßig Entwicklungs- und Strategiegespräche mit Zahnarztkunden stattfinden. Außerdem könnten deutsche Labors zahntechnische Arbeiten in Länder mit geringerer Zahntechnikerdichte exportieren. Onlineplattformen (zunehmend international) bieten dem Dentallabor die Möglichkeit, alternative Einkaufspreise zu vergleichen.

Technologische Entwicklungen

Digitale Technologien werden die Fertigung von Zahnersatz bestimmen. Einheitliche Datenformate ermöglichen den reibungslosen Austausch zwischen Labor und Praxis. Strategische Unternehmensentwicklungen werden von digitalen Geschäftsdaten begleitet. Fertigungsschritte können – zum Beispiel vom kleineren Labor – an Dienstleister übergeben werden. Auch Verwaltungsaufgaben und Sonderprojekte (zum Beispiel Marketing) können delegiert werden. Einkaufsgemeinschaften ermöglichen günstigere Konditionen.

Fazit

Die Informationen für den Artikel sind mit freundlicher Genehmigung der Autoren aus dem Atlas Dental entnommen. Mit der Studie werden unter anderem für das Dentallabor in Deutschland Trends und Tendenzen beleuchtet, um zu informieren und zu Überlegungen sowie Diskussionen anzuregen. Mit Daten, Zahlen und Fakten wird für bestimmte Fragen sensibilisiert, denn momentan geht es nicht darum, richtige Antworten parat zu haben, sondern darum, richtige Fragen zu stellen. Die Studie beziehungsweise die in diesem Artikel dargelegten Auszüge können dem Zahntechniker eine Basis bieten. Fakt ist: Alle Branchenteilnehmer (Zahnarztpraxen, Dentallabors, Dentalindustrie, Handel, Medien) sollten sich mit den Veränderungen auseinandersetzen, und jeder sollte für seinen Bereich die Konsequenzen daraus ziehen.

Bericht

Zahlen & Fakten

31.03.22

Wie gut sind sie vorbereitet?

Zukunft Zahntechnik – Daten, Zahlen, Fakten und Prognosen

Weitere Beiträge zum Thema